Reform der Grundsteuer ab 2025:

Eine Analyse der Hintergründe, Herausforderungen und Konsequenzen

Inhaltsverzeichnis

- steufa

- 5. September, 2024

Die Reform der Grundsteuer, die ab dem 1. Januar 2025 in Kraft tritt, stellt eine der umfassendsten Veränderungen im deutschen Steuersystem der letzten Jahrzehnte dar. Diese tiefgreifende Umstellung wurde notwendig, nachdem das Bundesverfassungsgericht 2018 die bisherige Berechnung der Grundsteuer für verfassungswidrig erklärt hatte. Der Hauptkritikpunkt lag in der Ungleichbehandlung gleichartiger Grundstücke aufgrund veralteter Bewertungsgrundlagen.

Im Westen Deutschlands basierten die Berechnungen auf Werten von 1964, in den ostdeutschen Bundesländern sogar auf Werten von 1935. Diese jahrzehntelang unveränderten Einheitswerte führten zu erheblichen Verzerrungen und Ungerechtigkeiten bei der Besteuerung von Immobilien. Die Reform zielt darauf ab, eine gerechtere und zeitgemäße Besteuerung von Immobilien zu gewährleisten. Dazu müssen bundesweit etwa 36 Millionen Grundstücke neu bewertet werden – eine enorme administrative Herausforderung für Finanzbehörden, Kommunen und Grundstückseigentümer.

In den folgenden Abschnitten werden wir die Hintergründe dieser Reform genauer beleuchten, die zentralen Herausforderungen bei der Umsetzung analysieren und die möglichen Konsequenzen für Eigentümer, Mieter und Kommunen erörtern. Dabei wird deutlich werden, dass die Grundsteuerreform weit mehr ist als eine bloße technische Anpassung – sie hat das Potenzial, die Finanzierung der Kommunen und die Belastung von Immobilieneigentümern nachhaltig zu verändern.

Hintergründe der Grundsteuerreform

Die Grundsteuer ist eine wesentliche Einnahmequelle für die deutschen Kommunen und trägt maßgeblich zur Finanzierung lokaler Aufgaben bei. Von der Instandhaltung von Straßen über den Bau und Betrieb von Schulen und Kindergärten bis hin zur Finanzierung von sozialen Einrichtungen – die Grundsteuer bildet einen zentralen Bestandteil der kommunalen Finanzplanung. Doch obwohl die Bedeutung dieser Steuer unumstritten ist, stand das bisherige System aufgrund veralteter Bewertungsgrundlagen und daraus resultierender Ungerechtigkeiten lange Zeit in der Kritik.

Verfassungsrechtliche Bedenken und das Urteil des Bundesverfassungsgerichts

Der Auslöser für die umfassende Reform der Grundsteuer war ein Urteil des Bundesverfassungsgerichts vom 10. April 2018. Das Gericht stellte fest, dass die bisherige Berechnungsgrundlage, die auf sogenannten Einheitswerten basierte, nicht mehr verfassungsgemäß war. Diese Einheitswerte, die als Grundlage für die Berechnung der Grundsteuer dienten, stammten in den westdeutschen Bundesländern aus dem Jahr 1964 und in den ostdeutschen Bundesländern sogar aus dem Jahr 1935.

Diese stark veralteten Werte führten dazu, dass ähnliche Grundstücke und Immobilien, die in vergleichbaren Lagen und mit ähnlichen Eigenschaften existierten, unterschiedlich stark besteuert wurden. Dadurch wurden Eigentümer und Mieter ungleich behandelt, was gegen den Gleichheitsgrundsatz des Grundgesetzes verstieß. Das Bundesverfassungsgericht sah in dieser Ungleichbehandlung eine Verletzung des allgemeinen Gleichheitssatzes nach Artikel 3 des Grundgesetzes und verpflichtete den Gesetzgeber, eine Neuregelung zu schaffen.

Ziel der Reform: Eine gerechte und aktuelle Besteuerungsgrundlage

Das zentrale Ziel der Reform ist es, eine gerechtere und an den aktuellen Marktverhältnissen orientierte Grundlage für die Besteuerung von Immobilien und Grundstücken zu schaffen. Die veralteten Einheitswerte werden durch aktuelle Bewertungsmaßstäbe ersetzt, die sich an den tatsächlichen Bodenwerten und den Eigenschaften der Immobilien orientieren. Dadurch soll sichergestellt werden, dass die Grundsteuer in Zukunft nicht nur rechtlich einwandfrei ist, sondern auch die realen Verhältnisse besser widerspiegelt.

Diese Umstellung ist jedoch mit erheblichen administrativen und praktischen Herausforderungen verbunden, die sowohl die öffentlichen Verwaltungen als auch die Eigentümer betreffen.

Die neue Berechnungsgrundlage: Das Bundesmodell

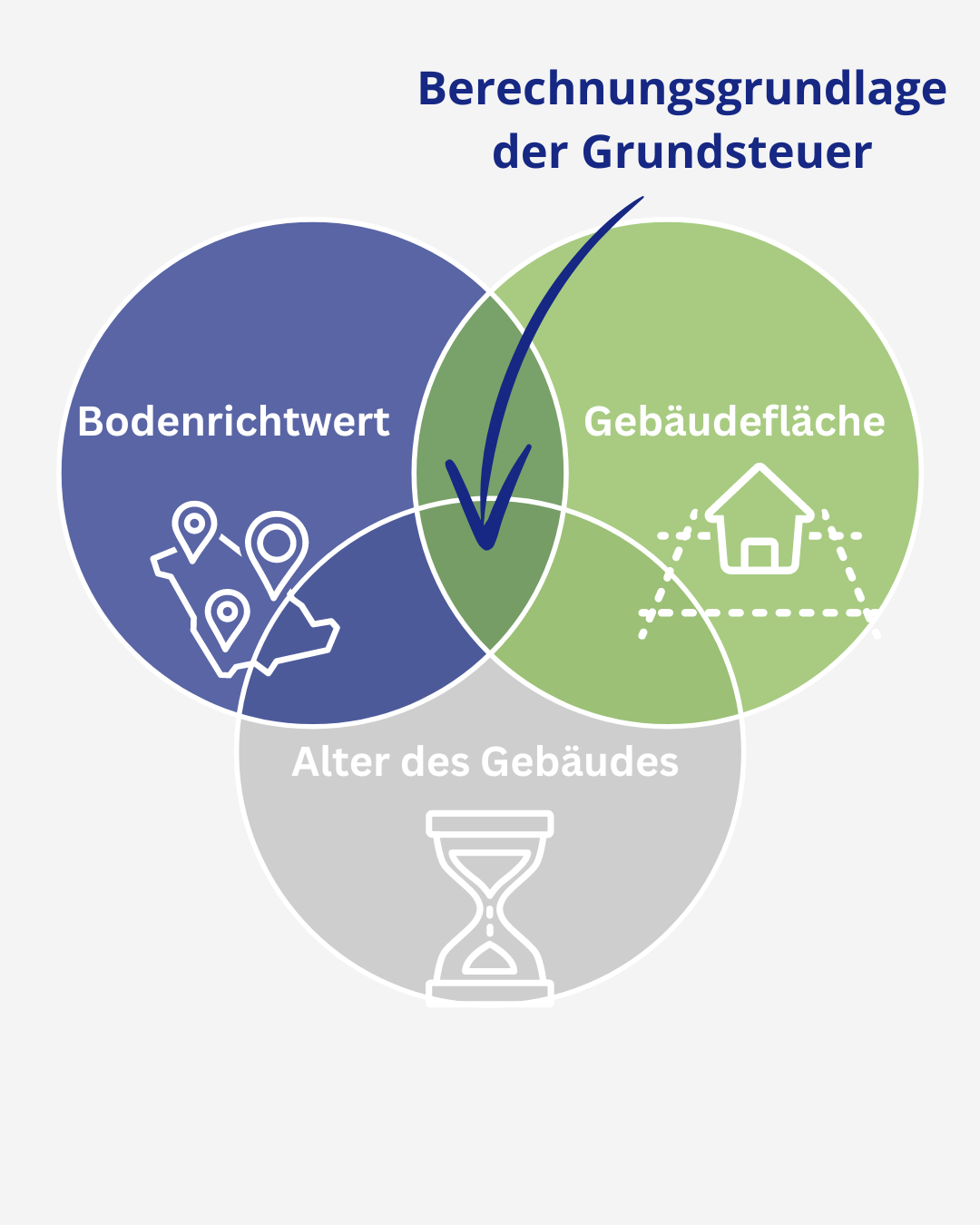

Das zentrale Element der Reform ist die Neuregelung der Berechnungsgrundlage für die Grundsteuer. Künftig wird nicht mehr auf die alten Einheitswerte zurückgegriffen, sondern auf aktuelle Werte, die den tatsächlichen Marktverhältnissen besser entsprechen sollen. Das Bundesmodell, das von der Bundesregierung vorgelegt wurde, sieht eine Bewertung der Grundstücke nach dem sogenannten „wert abhängigen Modell“ vor.

Hierbei spielen drei Hauptfaktoren eine Rolle:

Der Bodenrichtwert: Dieser Wert, der regelmäßig von den Gutachterausschüssen der Kommunen ermittelt wird, spiegelt den durchschnittlichen Wert des Bodens in einer bestimmten Lage wider.

Die Gebäudefläche: Die Größe des Gebäudes auf dem Grundstück wird ebenfalls in die Berechnung einbezogen. Dazu gehören die Wohnflächen, aber auch Nutzflächen wie Garagen.

Das Alter des Gebäudes: Ältere Gebäude können aufgrund von Abnutzung und technischer Veralterung einen geringeren Wert haben, was bei der Steuerberechnung berücksichtigt wird.

Diese Faktoren sollen eine möglichst gerechte und transparente Bewertung der Grundstücke ermöglichen. Doch gerade diese neue Bewertungsmethodik ist nicht unumstritten. Kritiker befürchten, dass sie zu einer erheblichen Erhöhung der Steuerlast führen könnte, insbesondere in Regionen mit stark gestiegenen Bodenpreisen.

Herausforderungen der Grundsteuerreform

Die Umsetzung der Grundsteuerreform bringt erhebliche Herausforderungen für alle Beteiligten mit sich. Es geht nicht nur darum, die neuen Bewertungsgrundlagen korrekt anzuwenden, sondern auch darum, die Komplexität des gesamten Prozesses zu bewältigen, der Millionen von Immobilien und Grundstücken betrifft.

Neubewertung von 36 Millionen Grundstücken

Die Neubewertung von 36 Millionen Grundstücken stellt eine der größten Herausforderungen der Grundsteuerreform dar. Für Grundstückseigentümer, Unternehmen und die Finanzverwaltung bedeutet dies eine gewaltige administrative Last. Vor allem für kleine und mittelständische Unternehmen sowie Privatpersonen kann die Erhebung und Übermittlung der erforderlichen Daten zeitaufwendig und komplex sein.

Eine der zentralen Schwierigkeiten liegt darin, dass zahlreiche Eigentümer nicht über die notwendigen Informationen verfügen, um die korrekten Angaben zu ihrer Immobilie oder ihrem Grundstück zu machen. Die erforderlichen Daten zur Lage, zur Größe und zum Zustand der Immobilie müssen gesammelt und oft durch externe Gutachter oder Fachleute bewertet werden. Dieser zusätzliche Aufwand kann für viele eine finanzielle und organisatorische Belastung darstellen.

Darüber hinaus sorgt die Einführung neuer Bewertungsmodelle, die sich von Bundesland zu Bundesland unterscheiden können, für Verunsicherung. Die jeweiligen Bewertungsmodelle berücksichtigen verschiedene Faktoren wie Bodenrichtwerte, Nettokaltmieten oder Vergleichswerte. Diese neuen Berechnungsgrundlagen müssen nicht nur von den Eigentümern verstanden, sondern auch korrekt angewendet werden. Fehler oder Unstimmigkeiten in den Angaben können zu fehlerhaften Steuerbescheiden führen, was zusätzliche Kosten oder rechtliche Auseinandersetzungen nach sich ziehen könnte.

Verwaltungsaufwand und technische Herausforderungen

Die Umstellung auf das neue System erfordert auch, dass die IT-Infrastruktur in den Finanzämtern und Kommunen angepasst wird. Diese technischen Änderungen sind notwendig, um die großen Datenmengen, die durch die Neubewertung entstehen, effizient zu verarbeiten. Besonders kleinere Kommunen und Finanzämter mit begrenzten personellen und finanziellen Ressourcen könnten hier an ihre Grenzen stoßen. Zusätzlich müssen die Mitarbeiter geschult werden, um die neuen Bewertungsrichtlinien korrekt anzuwenden, was in der Übergangsphase zusätzlichen Aufwand und Kosten verursacht.

Kommunikation und Transparenz

Ein weiterer wichtiger Punkt ist die Kommunikation mit den Bürgern. Viele Eigentümer sind verunsichert und fragen sich, wie sich die Reform auf ihre Steuerlast auswirken wird. Daher ist es entscheidend, dass die Finanzbehörden und Kommunen frühzeitig und transparent über die neuen Regelungen informieren und den Eigentümern bei der notwendigen Datenerfassung und -übermittlung helfen. Die Komplexität der neuen Berechnungsgrundlagen könnte jedoch dazu führen, dass viele Eigentümer Schwierigkeiten haben, die neuen Regeln zu verstehen und anzuwenden. In der Übergangsphase könnten dadurch Unsicherheiten und Konflikte entstehen, besonders wenn die neuen Steuerbescheide erstellt und verschickt werden.

Unterschiedliche Modelle der Bundesländer

Ein zusätzliches Problem ergibt sich aus der sogenannten Öffnungsklausel, die es den Bundesländern ermöglicht, eigene Modelle zur Berechnung der Grundsteuer zu entwickeln. Während das Bundesmodell auf einer wertabhängigen Berechnung basiert, planen einige Bundesländer, alternative Modelle einzuführen. So will Bayern beispielsweise ein Flächenmodell verwenden, bei dem die Grundsteuer allein auf Basis der Grundstücks- und Gebäudeflächen berechnet wird, unabhängig von den tatsächlichen Bodenwerten. Auch andere Bundesländer wie Hessen und Baden-Württemberg haben eigene Modelle entwickelt. Diese Vielfalt an Modellen könnte jedoch dazu führen, dass das deutsche Grundsteuersystem zersplittert und der Verwaltungsaufwand weiter steigt. Für Immobilienbesitzer, die in mehreren Bundesländern tätig sind, könnte das bedeuten, dass sie sich mit unterschiedlichen Regelungen in verschiedenen Regionen auseinandersetzen müssen, was die Komplexität und den bürokratischen Aufwand weiter erhöht.

Rechtliche Unsicherheiten und potenzielle Klagen

Da es sich bei der Grundsteuerreform um eine umfassende Neugestaltung handelt, besteht die Möglichkeit, dass die neuen Regelungen rechtlich angefochten werden. Eigentümer oder Interessengruppen könnten gegen die Neubewertung oder die neuen Bewertungsmodelle klagen, insbesondere wenn sie sich durch die Reform finanziell benachteiligt fühlen. Solche rechtlichen Unsicherheiten könnten den Prozess zusätzlich verkomplizieren und die Einführung der Reform verzögern.

Auswirkungen auf Eigentümer, Mieter und Kommunen

Die Grundsteuerreform hat das Potenzial, die finanzielle Belastung und die wirtschaftlichen Verhältnisse von Eigentümern, Mietern und Kommunen erheblich zu beeinflussen. Diese Auswirkungen können je nach Region, Immobilienwert und gewähltem Berechnungsmodell unterschiedlich ausfallen. Im Folgenden werden die möglichen Konsequenzen für jede dieser Gruppen detaillierter beleuchtet.

Auswirkungen auf Eigentümer

Für Immobilienbesitzer steht die Grundsteuerreform im Mittelpunkt vieler Sorgen und Überlegungen. Da die Grundsteuer direkt auf der Bewertung des Grundbesitzes basiert, könnte die Reform in einigen Fällen zu erheblich höheren Steuerzahlungen führen. Dies betrifft insbesondere Eigentümer in Regionen, in denen die Bodenrichtwerte in den letzten Jahren stark gestiegen sind, wie in vielen Großstädten oder Ballungszentren.

Steuerlast durch Wertsteigerungen: In urbanen Gebieten, in denen die Grundstückspreise in den letzten Jahrzehnten stark angestiegen sind, werden viele Eigentümer mit einer höheren Steuerbelastung rechnen müssen. Dies gilt insbesondere für Städte wie München, Hamburg oder Berlin, wo die Bodenrichtwerte oft exponentiell gestiegen sind. Eigentümer von

Mehrfamilienhäusern oder Grundstücken in Top-Lagen könnten mit signifikanten Mehrkosten konfrontiert werden.

Finanzierung der Grundsteuer: Für Eigentümer, die ihre Immobilien vermietet haben, stellt sich die Frage, ob und inwieweit sie die höheren Grundsteuerkosten über Mieterhöhungen weitergeben können. Besonders Eigentümer, die bereits am Limit ihrer finanziellen Belastbarkeit sind, könnten durch die Reform in Schwierigkeiten geraten. Dies könnte in einigen Fällen sogar dazu führen, dass Immobilien veräußert werden müssen, wenn die Steuerlast nicht mehr tragbar ist.

Wertermittlung und Bürokratie: Die Reform bringt auch einen erheblichen administrativen Aufwand mit sich. Eigentümer sind verpflichtet, detaillierte Angaben über ihre Immobilien zu machen, darunter Bodenrichtwerte, Gebäudeflächen und Alter des Gebäudes. Gerade bei älteren Immobilien, für die möglicherweise keine aktuellen Bauunterlagen vorhanden sind, könnte dies zu erheblichen Herausforderungen führen. Darüber hinaus könnten Unsicherheiten über die zukünftige Steuerbelastung den Wert von Immobilien beeinflussen, insbesondere in Regionen mit unklarer Marktentwicklung.

Auswirkungen auf Mieter

Auch Mieter werden die Auswirkungen der Grundsteuerreform spüren, wenn auch indirekt. Obwohl die Grundsteuer formal vom Eigentümer getragen wird, werden die Kosten in der Praxis häufig über die Betriebskostenabrechnung auf die Mieter umgelegt. Dies könnte in bestimmten Regionen zu erheblichen Mietsteigerungen führen.

Umlage der Grundsteuer: In den meisten Mietverträgen ist festgelegt, dass die Grundsteuer als Teil der Betriebskosten vom Mieter zu tragen ist. Wenn die Grundsteuer aufgrund der neuen Berechnungsgrundlagen steigt, werden diese Kosten direkt an die Mieter weitergegeben. In ohnehin schon angespannten Wohnungsmärkten könnte dies zu einer zusätzlichen Belastung führen und die Mietkosten weiter in die Höhe treiben.

Soziale Auswirkungen: Besonders problematisch wird die Umlage der erhöhten Grundsteuer in sozialen Brennpunkten oder strukturschwachen Gebieten, wo Mieter oft ohnehin schon hohe Mietbelastungen haben und weniger finanzielle Spielräume besitzen. Eine Erhöhung der Betriebskosten könnte dort zu sozialen Spannungen führen und die Wohnungsnot verschärfen.

Verdrängungseffekte: In Gebieten mit stark steigenden Mieten könnten die höheren Betriebskosten, die durch die Grundsteuerreform verursacht werden, zu Verdrängungseffekten führen. Mieter, die sich die höheren Kosten nicht leisten können, könnten gezwungen sein, in günstigere, oft weniger attraktive Wohngegenden umzuziehen.

Auswirkungen auf Kommunen

Für die Kommunen ist die Grundsteuer eine der wichtigsten Einnahmequellen, die maßgeblich zur Finanzierung ihrer Aufgaben beiträgt. Die Reform bietet Chancen, aber auch Herausforderungen für die kommunalen Haushalte.

Erhöhung der Einnahmen: Eine der positiven Auswirkungen der Reform könnte für viele Kommunen eine Erhöhung der Grundsteuereinnahmen sein. Durch die Neubewertung der Grundstücke könnten in vielen Fällen höhere Steuerbeträge anfallen, was den Kommunen zusätzlichen finanziellen Spielraum verschaffen würde. Diese Mehreinnahmen könnten dringend benötigte Investitionen in Infrastruktur, Bildung und soziale Einrichtungen ermöglichen.

Ausgleich zwischen Stadt und Land: Die Reform könnte auch dazu beitragen, die Ungleichheiten zwischen städtischen und ländlichen Regionen zu verringern. In ländlichen Gegenden, in denen die Bodenrichtwerte niedriger sind, könnte die Steuerlast moderat bleiben oder sogar sinken, während in städtischen Regionen mit hohen Immobilienwerten die Steuerlast steigt. Dies könnte zu einer gewissen Umverteilung der Steuerlast führen und strukturschwache Regionen entlasten.

Planungssicherheit und Transparenz: Die Einführung der neuen Bewertungsmethodik könnte auch zu einer größeren Planungssicherheit und Transparenz in den kommunalen Haushalten führen. Da die Berechnung der Grundsteuer künftig auf aktuelleren und objektiveren Kriterien basiert, könnten die Kommunen ihre Finanzplanung präziser gestalten und besser auf wirtschaftliche Entwicklungen reagieren.

Verwaltungsaufwand und Anpassungskosten: Auf der anderen Seite bringt die Reform auch erheblichen Verwaltungsaufwand mit sich. Die Kommunen müssen die Neubewertung der Grundstücke koordinieren und die neuen Steuerbescheide erstellen. Insbesondere kleinere Gemeinden mit begrenzten personellen Ressourcen könnten hierbei an ihre Grenzen stoßen. Zudem könnten in der Übergangsphase zusätzliche Kosten für die Anpassung der IT-Systeme und die Schulung der Mitarbeiter entstehen.

Die Rolle der Bundesländer: Öffnungsklausel und eigene Modelle

Ein weiterer wichtiger Aspekt der Reform ist die sogenannte Öffnungsklausel, die es den Bundesländern ermöglicht, eigene Modelle zur Berechnung der Grundsteuer zu entwickeln. Diese Klausel wurde auf Druck der Länder in die Reform aufgenommen, um den unterschiedlichen regionalen Gegebenheiten besser Rechnung tragen zu können.

Einige Bundesländer haben bereits angekündigt, von dieser Möglichkeit Gebrauch zu machen und eigene Berechnungsmodelle einzuführen. Bayern etwa plant ein Flächenmodell, bei dem die Grundsteuer ausschließlich auf Basis der Grundstücks- und Gebäudefläche berechnet wird, unabhängig vom Wert des Bodens oder der Immobilie. Dieses Modell soll besonders einfach und transparent sein, könnte jedoch in Regionen mit stark unterschiedlichen Bodenwerten zu neuen Ungerechtigkeiten führen.

Auch andere Länder wie Hessen und Baden-Württemberg haben eigene Modelle entwickelt, die sich teilweise erheblich vom Bundesmodell unterscheiden. Diese Vielfalt an Modellen könnte jedoch auch zu einer Zersplitterung des deutschen Grundsteuersystems führen und den Verwaltungsaufwand weiter erhöhen.

Fazit und Ausblick

Die Grundsteuerreform, die ab 2025 in Kraft tritt, ist ein notwendiger Schritt, um die lange überfällige Modernisierung des deutschen Steuersystems umzusetzen. Die bisherige Praxis der veralteten und oft ungerechten Bewertung von Immobilien wird durch ein neues, marktgerechtes Modell ersetzt. Dieses Ziel, eine fairere Verteilung der Steuerlast und die Anpassung an aktuelle rechtliche Vorgaben, ist dringend erforderlich, um die Ungleichheiten der Vergangenheit zu beheben.

Die Umsetzung der Reform bringt jedoch erhebliche Herausforderungen mit sich. Für die Finanzbehörden bedeutet die Neubewertung von Millionen Grundstücken einen massiven Verwaltungsaufwand, der mit technischen Anpassungen und umfangreichen Schulungen einhergeht. Auch für Eigentümer und Mieter sind die Auswirkungen spürbar: Eigentümer müssen sich auf mögliche Steuererhöhungen einstellen, insbesondere in Regionen mit stark gestiegenen Bodenpreisen, während Mieter indirekt durch höhere Betriebskosten betroffen sein könnten.

Auf der anderen Seite eröffnet die Reform den Kommunen die Chance auf zusätzliche Einnahmen, die dringend benötigte Investitionen in Infrastruktur und soziale Projekte ermöglichen könnten. Allerdings birgt die Einführung unterschiedlicher Modelle in den Bundesländern, bedingt durch die Öffnungsklausel, das Risiko einer zunehmenden Komplexität und Bürokratie. Diese Vielfalt könnte die Transparenz und Einheitlichkeit der Grundsteuer in Deutschland beeinträchtigen.

In den kommenden Jahren wird sich zeigen, wie gut die Reform in der Praxis funktioniert. Ob sie tatsächlich zu einer gerechteren Verteilung der Steuerlast führt und ob die unterschiedlichen Modelle in den Bundesländern harmonisch koexistieren können, bleibt abzuwarten. Entscheidend wird sein, dass alle Beteiligten – von den Finanzbehörden über die Kommunen bis hin zu den Eigentümern und Mietern – eng zusammenarbeiten, um die Reform erfolgreich umzusetzen. Nur so können die Herausforderungen gemeistert und mögliche negative Auswirkungen rechtzeitig korrigiert werden, um die finanzielle Stabilität der Kommunen zu sichern und die Steuerbelastung gerecht zu gestalten.