Die Einführung der

E-Rechnung

Inhaltsverzeichnis

- steufa

- 20. September, 2024

Die Digitalisierung schreitet in allen Bereichen des Geschäftslebens voran – auch im Bereich der Rechnungsstellung. Wie Sie sicher bereits den öffentlichen Medien entnommen haben, steht eine der größten Veränderungen der letzten Jahrzehnte bevor: die Einführung der E-Rechnung.

Ab wann wird die E-Rechnung eingeführt?

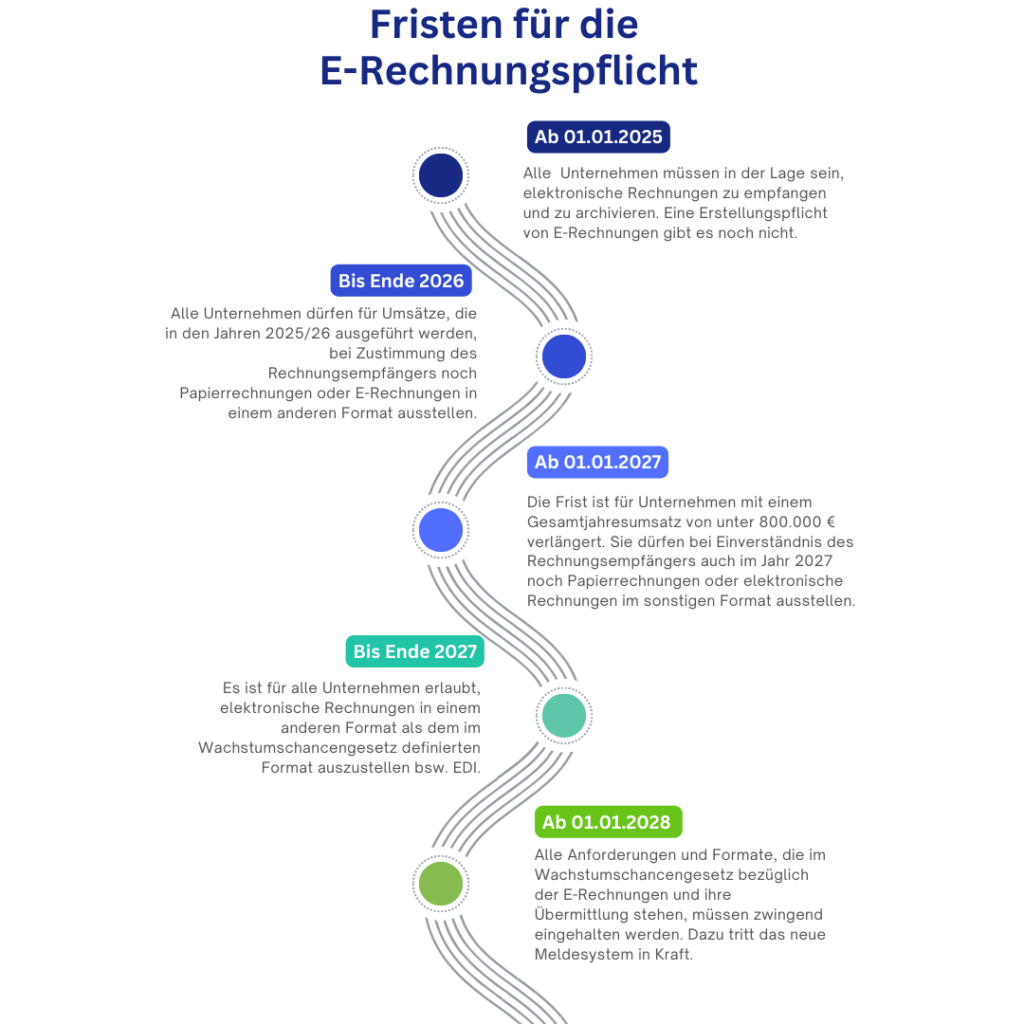

Die E-Rechnung wird ab dem 01.01.2025 im Bereich B2B – Business to Business – schrittweise für in Deutschland ansässige Unternehmen verpflichtend eingeführt. Zukünftig wird der Vorsteuerabzug nur noch aus E-Rechnungen möglich sein. Grundlage hierfür ist die Umsetzung der EU-Richtlinie 2014/55/EU in nationales Recht. In Deutschland wurde diese Richtlinie durch das E-Rechnungsgesetz (E-RechG) und die E-Rechnungsverordnung (E-RechV) in nationales Recht überführt. Es wird nur noch zwischen elektronischen Rechnungen (E-Rechnung) und sonstigen Rechnungen unterschieden. Eine elektronische Rechnung (E-Rechnung) ist danach eine Rechnung, die in einem strukturierten elektronischen Format (z.B. X-Rechnung, ZUGFeRD) ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht. Eine Rechnung im PDF-Format erfüllt diese Voraussetzung nicht.

Zeitplan bei der Einführung der E-Rechnung

Ab dem 1. Januar 2025 gilt die Verpflichtung, E-Rechnungen empfangen zu können. Um dieser Pflicht nachzukommen, reicht zunächst eine gültige E-Mail Adresse.

Bis zum 31.12.2026 dürfen Unternehmen für Umsätze, die in den Jahren 2025/2026 ausgeführt werden, weiterhin Papierrechnungen oder E-Rechnungen in anderen Formaten (z.B. PDF) ausstellen. Für Unternehmen mit einem Jahresumsatz von unter 800.000 Euro ist diese Frist bis Ende 2027 verlängert.

Ab dem 1. Januar 2027 müssen Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 Euro ihre Rechnungen als E-Rechnungen an ihre deutschen Geschäftskunden versenden bzw. zum Download bereit stellen. Deswegen muss der Rechnungsaussteller in der Lage sein, E-Rechnungen zu erstellen und der Rechnungsempfänger der E-Rechnungen diese sowohl im X-Rechnungs- als auch im ZUGFeRD-Format verarbeiten können.

Ab dem 1. Januar 2028 müssen alle Unternehmen unabhängig von der Größe alleAnforderungen und Formate bezüglich der E-Rechnungen und ihrer Übermittlung einhalten.

Ausnahmen von der E-Rechnung Pflicht

Es gibt einige Ausnahmen von der Pflicht zur Ausstellung von E-Rechnungen. Diese sind:

- Kleinbetragsrechnungen bis 250 Euro brutto

- Fahrausweise

- Umsätze, die nach § 4 Nr. 8 bis 29 UStG steuerfrei sind (z.B. Geldgeschäfte, Heilbehandlungen, Pflegeleistungen).

Diese Liste der Ausnahmen ist abschließend, weitere Ausnahmen gibt es zur Zeit nicht. Die E-Rechnungspflicht gilt somit auch für Kleinunternehmer, Selbstständige und gewerbliche Vermieter.

Bisherige Erfahrungen bei der Einführung der E-Rechnung

Aus den Erfahrungen anderer europäischer Länder bei der Einführung der E-Rechnung (zum Beispiel Italien) kann erwartet werden, dass die betroffenen Unternehmen ihre notwendigen Umstellungsaktivitäten auf die Jahre 2026 und 2027 verteilen werden, weil im nächsten Jahr (2025) zunächst nur das Vorhalten einer E-Mailanschrift als Merkmal der Empfangsbereitschaft für eine E-Rechnung erforderlich ist.

Es ist auch zu erkennen, dass alle Anbieter von Datenverarbeitungsprogrammen des kaufmännischen Bereichs entweder daran arbeiten, die Erstellung und die Verarbeitung von E-Rechnungen im gesetzlichen Umfang zu ermöglichen, oder diese Arbeiten bereits abgeschlossen haben. Allerdings werden Sie als Unternehmer oder Unternehmen die so geschaffenen Voraussetzung dann noch in Ihr Rechnungswesen integrieren müssen. Wir unterstützen Sie bei diesen Arbeiten gern. Bitte beachten Sie bei Ihrer Plannung jedoch, dass in dieser Sache ab 2026 mit einer erheblichen Inanspruchnahme unserer Leistungen zu rechnen ist, sodass es zu Auftragsenpässen kommen kann.

Wichtiger Hinweis

In Zukunft müssen sich Unternehmen bei Betriebsprüfungen verstärkt auf sogenannte Formal- und Prozessprüfungen einstellen. Ein besonderer Fokus liegt dabei auf der E-Rechnung. Das Entscheidende bei einer E-Rechnung ist der Datensatz, der sich aus der Rechnung ergibt. Dieser muss alle gesetzlich vorgeschriebenen Angaben enthalten und sicherstellen, dass die Herkunft der Rechnung authentisch ist, der Inhalt unverändert bleibt und die Rechnung lesbar ist. Ohne eine ordnungsgemäße Prozessbeschreibung oder Verfahrensdokumentation über die digitalen Abläufe beim Rechnungseingang und -ausgang, riskieren Steuerpflichtige empfindliche Geldstrafen. Um solche Sanktionen zu vermeiden, ist es unerlässlich, alle erforderlichen Unterlagen korrekt aufzubewahren und die gesetzlichen Vorgaben einzuhalten.